اخبار فوری

پشت پرده سود ۶۳ درصدی هلدینگ خلیج فارس؛ بازی با اعداد یا واقعیت مالی؟

کد خبر: ۱۱۱۸۹۰

۱۳:۳۴

۱۴۰۴/۰۷/۱۴

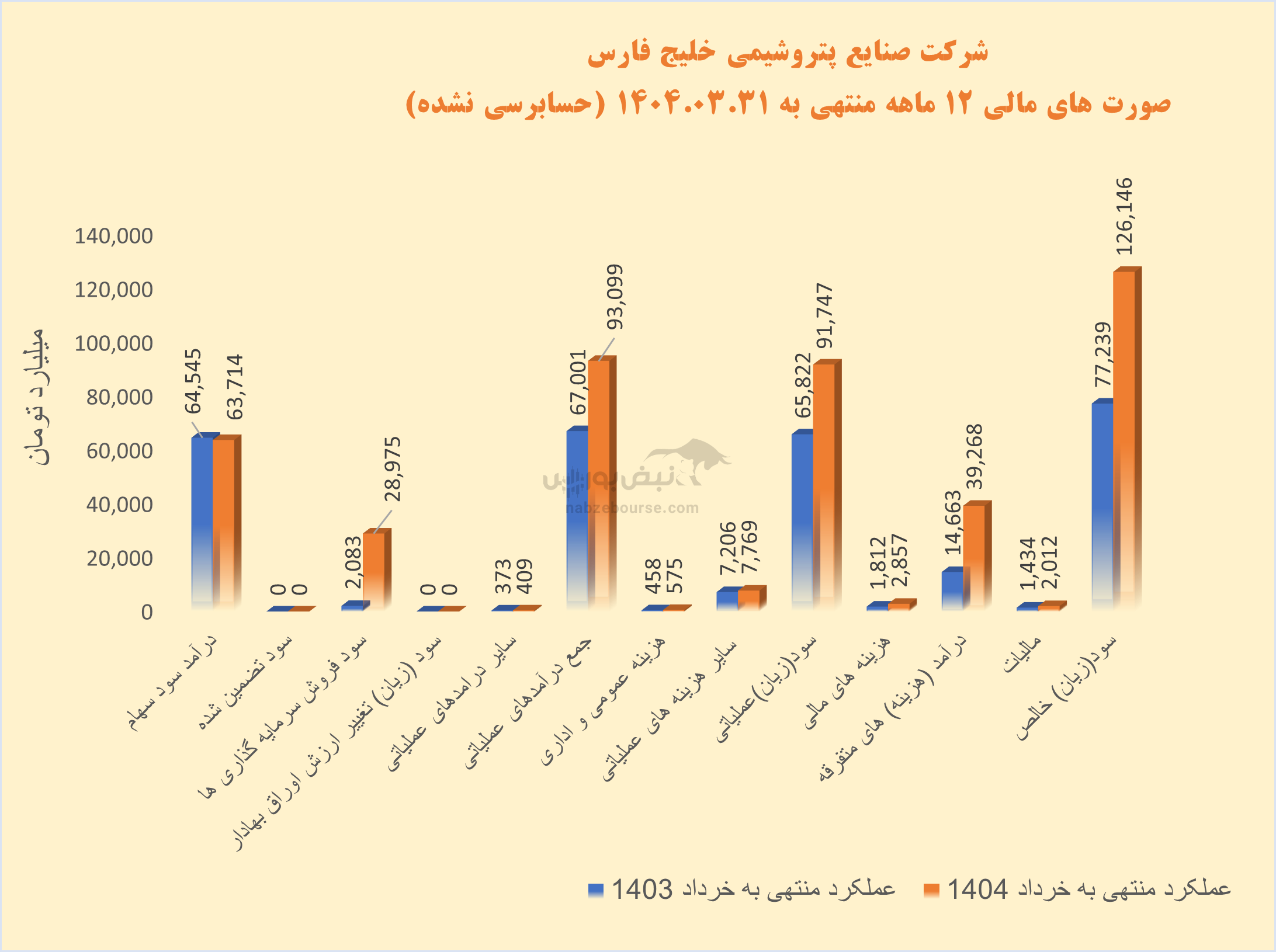

صنایع پتروشیمی خلیج فارس در ۱۲ ماهه منتهی به خرداد ۱۴۰۴، با مدیریت محمد شریعتمداری، سود خالصی حدود ۱۲۶ هزار میلیارد تومان محقق کرد که نسبت به دوره مشابه قبل رشد ۶۳ درصدی داشت. این رشد عمدتاً ناشی از درآمدهای غیر عملیاتی و فروش سهام ارزش ماندگار خلیج فارس است و کیفیت سود، به ویژه در بخش درآمدهای عملیاتی و تبدیل نقدی، جای تردید دارد.

به گزارش نبض بورس، صنایع پتروشیمی خلیج فارس در ۱۲ ماهه منتهی به خرداد ۱۴۰۴، با مدیریت محمد شریعتمداری، سود خالصی حدود ۱۲۶ هزار میلیارد تومان محقق کرد که نسبت به دوره مشابه قبل رشد ۶۳ درصدی داشت. این رشد عمدتاً ناشی از درآمدهای غیر عملیاتی و فروش سهام ارزش ماندگار خلیج فارس است و کیفیت سود، به ویژه در بخش درآمدهای عملیاتی و تبدیل نقدی، جای تردید دارد.

صنایع پتروشیمی خلیج فارس با سکانداری محمد شریعتمداری در ۱۲ ماهه منتهی به پایان خرداد ۱۴۰۴، حدود ۱۲۶ هزار میلیارد تومان سود خالص محقق نمود. شرکت در دوره مشابه قبل حدود ۷۷ هزار میلیارد تومان سود خالص داشت. یعنی رشدی در حدود ۶۳%.

اما این رشد سود چگونه حاصل شد و آیا میتوان انتظار داشت که این رشد در دورههای آتی ادامه یابد؟

محمد شریعتمداری از تاریخ ۱۲ آذر ۱۴۰۳ بهعنوان مدیرعامل جدید شرکت صنایع پتروشیمی خلیجفارس منصوب شد. پیش از این، علی عسگری مدیرعامل این هلدینگ بود.

فارس سهامداران خود را برای برگزاری مجمع عمومی عادی به تاریخ ۳۰ مهر ۱۴۰۴ فراخوانده است. بدین بهانه نبض بورس این بار به سراغ فارس خواهد رفت. این شرکت در مجمع مربوط به سال مالی منتهی به پایان خرداد ۱۴۰۳، ۵۴۰ ریال معادل ۵۲ درصد سود هر سهم را میان سهامداران توزیع نمود.

در کیفیت سود جای تردید است

درآمد عملیاتی شرکت نسبت به دوره مشابه قبل با ۳۹% افزایش به ۹۳ هزار میلیارد تومان در ۱۲ ماهه رسید که به ظاهر شرایط مطلوبی است. عمده درآمد شرکت از محل درآمد سود سهام است.

اما موضوع این است که در دوره مشابه قبل حدود ۳% از مجموع درآمد از محل سود فروش سرمایه گذاریها بود، در حالی که این نسبت در سال مالی منتهی به پایان خرداد ۱۴۰۳، به بیش از ۳۰% رسید. باید در نظر داشت افزایش سهم سود فروش سرمایه گذاریها از تکرارپذیری سود میکاهد.

در هر حال سود فروش سرمایه گذاریها نسبت به دوره مشابه قبل بیش از ۱۰۰۰ درصد افزایش داشته است. سود فروش سهام از محل فروش سهام ارزش ماندگار خلیج فارس شناسایی شده است.این واگذاری با هدف تأمین مالی پروژههای در حال توسعه فارس و در قالب مزایده عمومی به آستان قدس رضوی صورت گرفت.

درآمد حاصل از سود سهام که درآمد اصلی هلدینگ است با کاهش ۱ درصدی نسبت به دوره مشابه قبل، به ۶۴ هزار میلیارد تومان رسید.

شرکت در سال مالی که گذشت، در مجموع ۹۳ هزار میلیارد تومان درآمد عملیاتی به ثبت رسانده است.

در شرایطی که رشد درآمد سود سهام تعریفی نداشت، هزینههای مالی رشد قابل توجهی داشت. تا ۵۸% افزایش یافت و از ۲۸۰۰ میلیارد تومان فراتر رفت که در صورت عدم به کارگیری بهینه منابع تجهیز شده، میتواند زنگ خطری برای افزایش ریسک مالی شرکت باشد.

در شرایطی که رشد درآمد سود سهام تعریفی نداشت، هزینههای مالی رشد قابل توجهی داشت. تا ۵۸% افزایش یافت و از ۲۸۰۰ میلیارد تومان فراتر رفت که در صورت عدم به کارگیری بهینه منابع تجهیز شده، میتواند زنگ خطری برای افزایش ریسک مالی شرکت باشد.

ناگفته نماند که شرکت ۳۹ هزار میلیارد تومان درآمد غیر عملیاتی شناسایی نمود. این قلم به بیش از ۴۰% سود عملیاتی رسید و رشد سود خالص را تا ۶۳% شدت داد. درآمد غیر عملیاتی از محل سود تسعیر ارز، بخش ناپایدار درآمد شرکت است که به فعالیت اصلی آن بی ارتباط است.

از قلم نیفتد که شرکت در حالی ۹۲ همت سود شناسایی کرد که تنها ۲۴ همت از آن به جریان نقد عملیاتی تبدیل شده است. و این یعنی کیفیت پایین سود...

نگاهی به ترکیب درآمدی فارس

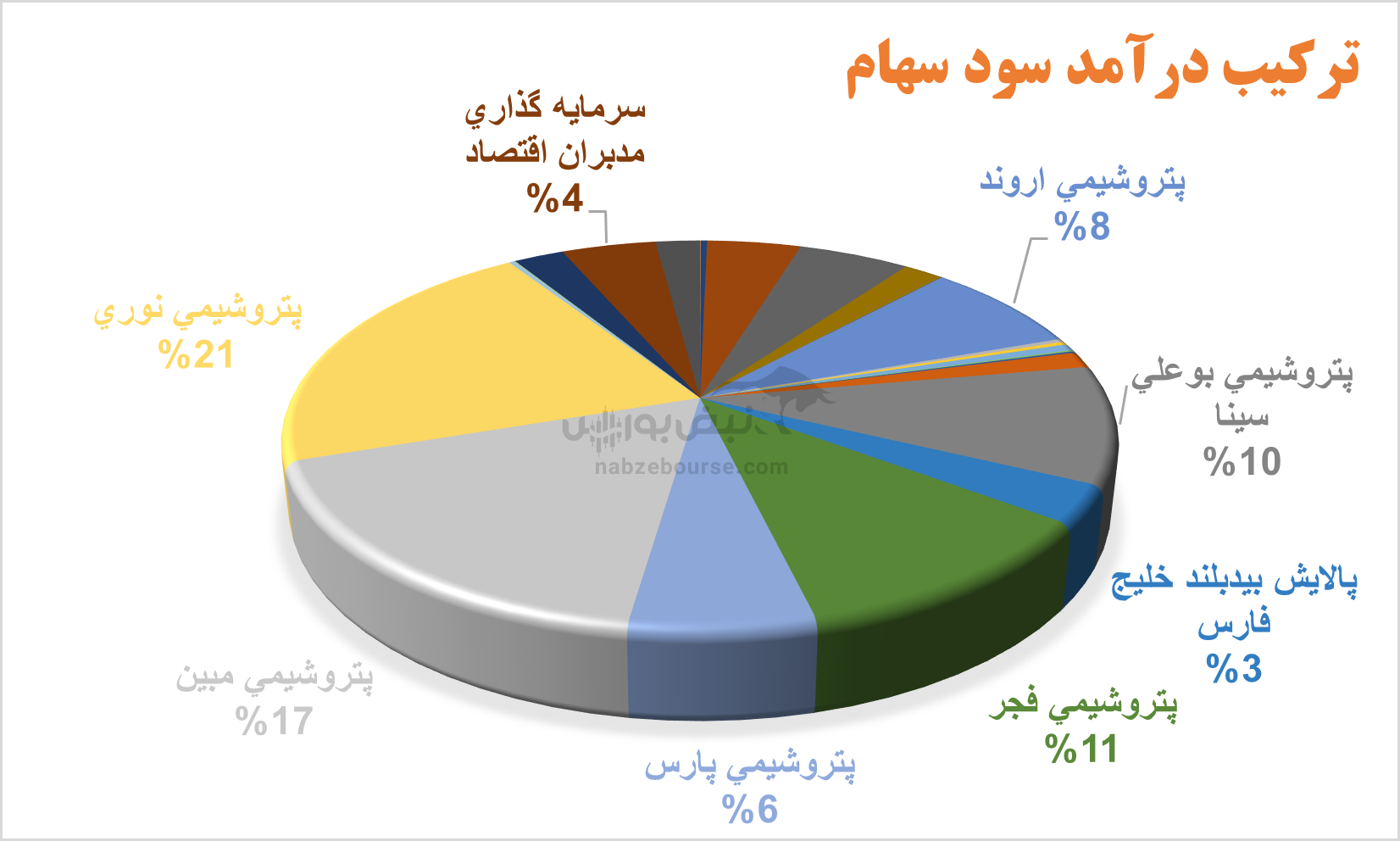

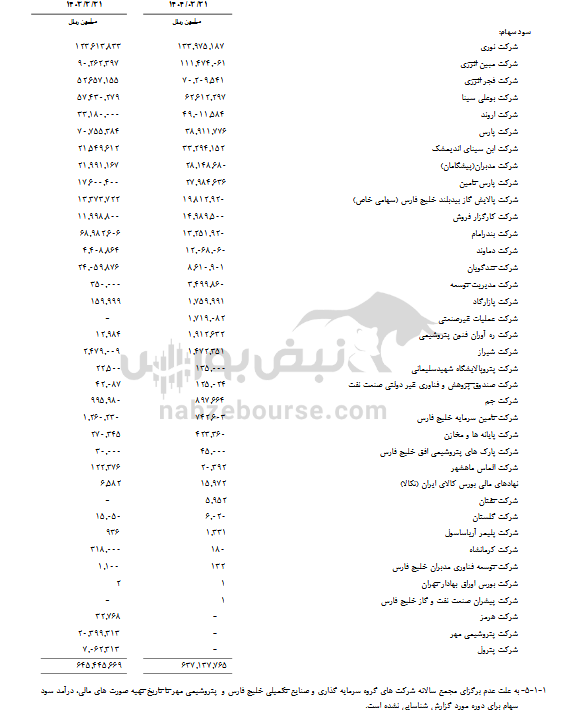

بیشترین سهم در پرتفوی بورسی شرکت متشکل است از نوری، پارس، مبین و بوعلی و .... در سبد غیر بورسی نیز شرکتهایی همچون پتروشیمی تفتان آریا منطقه آزاد چابهار، پالایش گاز یادآوران خلیج فارس، پتروشیمی الماس ماهشهر، پالایش بیدبلند خلیج فارس، پتروشیمی هرمز خلیج فارس، پارس تامین مجد، پتروشیمی خوزستان، پتروشیمی اروند، پتروشیمی بندرامام، پتروشیمی گچساران، پیشران صنعت نفت و گاز خلیج فارس، توسعه انرژیهای تجدیدپذیر خلیج فارس و ... به چشم میخورند. شرکت بیشترین سود سهام خود را نیز از نوری، مبین، فجر و بوعلی تحصیل کرده است.

در گزارش فارس میتوان دریافت عملکرد شرکتهای زیرمجموعه چنگی به دل نمیزند. یا رشد سود خاصی نداشتهاند یا با کاهش مواجه بودهاند.

در گزارش فارس میتوان دریافت عملکرد شرکتهای زیرمجموعه چنگی به دل نمیزند. یا رشد سود خاصی نداشتهاند یا با کاهش مواجه بودهاند.

سود هر سهم شرکت صنایع پتروشیمی خلیج فارس با نماد «فارس» در ۱۲ ماهه منتهی به پایان خرداد، با سرمایه ثبت شده ۱۰۰ همت به ۱۲۶۱ ریال رسیده است.

فارس همچنین اعلام داشت که شرکت پتروشیمی بندرامام شرکت فرعی این شرکت در مهر ۱۴۰۴ درخواست خود را جهت پذیرش در بازار فرابورس ایران را به هیات پذیرش شرکت فرابورس ایران ارائه نموده است که در صورت عرضه این شرکت میتوان در سال پیش رو نیز انتظار شناسایی سود از محل فروش سهام داشت.

ارزش بازار پرتفوی بورسی فارس در شهریور با ۴۶۰۰ میلیارد تومان کاهش به حدود ۳۲۶ هزار میلیارد تومان رسید.

سهامداران و هواداران در یک تیم: سرمایهگذاری پرسشبرانگیز هلدینگ پتروشیمی فارس در استقلال

هلدینگ پتروشیمی خلیج فارس در اردیبهشت ۱۴۰۳ برای خرید ۸۵٪ سهام باشگاه استقلال حدود ۲۷۹۳ میلیارد تومان هزینه کرده که این هزینه عملاً از جیب سهامداران هلدینگ پرداخت شده است. یعنی سرمایهگذاری کلان روی باشگاه، بار مالی زیادی را روی سهامداران خرد و عمده گذاشته است واین پول پاشیها در این یک سال و چندی نیزادامه داشته است.

اما در مقابل، تیم استقلال پس از این خرید عملکرد مناسبی نداشته و نتایج ورزشی و مدیریتی باشگاه نتوانسته انتظارات را برآورده کند. این موضوع باعث شده بسیاری از سهامداران و هواداران نسبت به این سرمایهگذاری تردید کنند و نقدهایی جدی به مدیریت باشگاه و هلدینگ پتروشیمی وارد شود.

در نتیجه، این خرید اگرچه ظاهراً حمایت از ورزش کشور و تقویت برند هلدینگ بود، اما هنوز دستاوردهای ملموس و مثبتی برای سهامداران و تیم استقلال به همراه نداشته است.

همان طور که جلال رشیدی کوچی، نماینده سابق مجلس در مصاحبهای گفت: جوانان بوشهری حق دارند که از هلدینگ خلیج فارس شاکی باشند، این جوانان چه سهمی از بودجه چند صد میلیارد تومانی استقلال دارند؟ رقمی که مدیرعامل هلدینگ خلیج فارس خرج ۴ تا بازیکن در باشگاه استقلال کرده، نصف بودجه عمرانی استان فارس است.

جمع بندی: سود چشمگیر، اما بیثبات؛ آیا فارس توان حفظ رشد را دارد؟

رشد قابل توجه سود خالص «فارس» هرچند بهظاهر موفقیتی بزرگ است، اما با بررسی دقیقتر مشخص میشود که بخش عمدهای از این سود ناشی از درآمدهای غیرپایدار و فروش سرمایهگذاریهاست که تکرارپذیر نیستند و کیفیت پایین سود را نشان میدهد. افزون بر این، هزینههای مالی افزایش یافته و تبدیل سود به جریان نقد عملیاتی، تنها بخش کوچکی از سود را تشکیل میدهد که زنگ خطر کاهش پایداری سوددهی را به صدا درمیآورد.

همچنین، سرمایهگذاری کلان هلدینگ در خرید سهام باشگاه استقلال، فشار مالی زیادی به سهامداران وارد کرده است، در حالی که عملکرد ورزشی و مدیریتی باشگاه نتوانسته انتظارات را برآورده کند و نقدهای جدی بر این خرید وارد است.

در نهایت، با وجود گزارشهای مثبت اولیه، عملکرد شرکتهای زیرمجموعه و وضعیت بازار سرمایه نشان میدهد که شرکت با چالشهای جدی در حفظ و توسعه سودآوری مواجه است و این رشد فعلی سود، نمیتواند ملاک محکمی برای آینده درخشان «فارس» باشد.

ارسال نظر